Comprendre la fiscalité des placements en société : entre rigueur bancaire et stratégie assurantielle

- 4 août 2025

- 3 min de lecture

Dernière mise à jour : 8 août 2025

Lorsqu’une société engrange des excédents de trésorerie, la tentation est grande de les faire fructifier. Cependant, toute initiative de placement doit impérativement tenir compte de la fiscalité spécifique aux personnes morales, bien différente de celle applicable aux particuliers. Selon que l’on opte pour des produits bancaires classiques ou pour des contrats d’assurance, les conséquences fiscales peuvent varier de manière significative.

La fiscalité des produits bancaires : rigueur et transparence

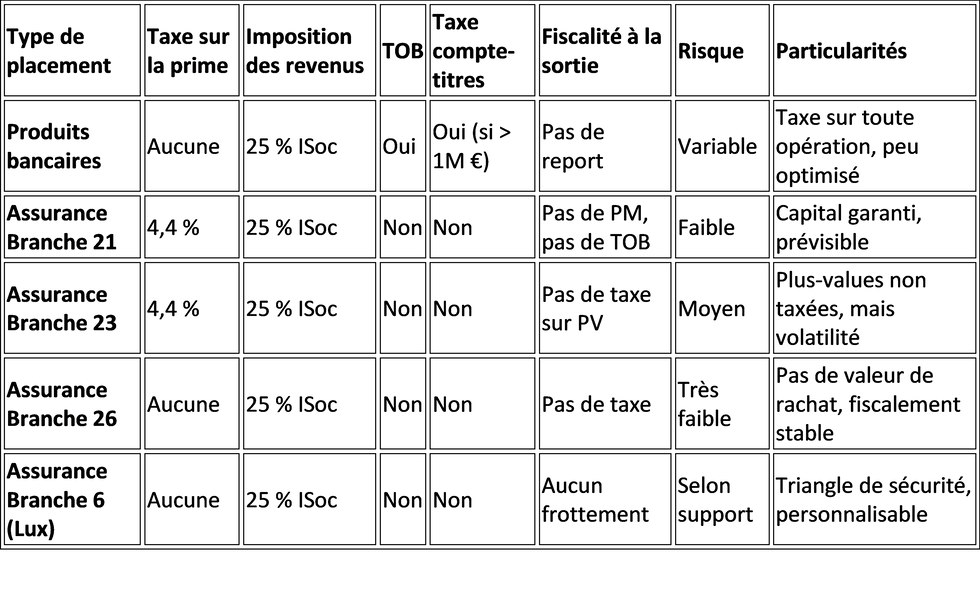

Les placements bancaires effectués via une société sont soumis à une fiscalité stricte et peu favorable. Tous les revenus générés – qu’il s’agisse d’intérêts sur comptes à terme, de dividendes ou de plus-values sur la vente d’actions – sont pleinement intégrés dans le résultat fiscal de l’entreprise et donc soumis à l’impôt des sociétés, au taux de 25 %. Certaines petites sociétés peuvent bénéficier d’un taux réduit de 20 %, mais les conditions sont strictes.

À cela s’ajoutent d’autres prélèvements. Par exemple, le précompte mobilier de 30 %, appliqué à la source sur les revenus de capitaux, n’a rien de libératoire : il s’impute simplement sur l’impôt dû, et peut faire l’objet d’un remboursement en cas d’excédent. Par ailleurs, la taxe sur les opérations de bourse (TOB) frappe toutes les transactions de titres, qu’il s’agisse d’obligations, d’actions ou de parts de fonds, parfois à des taux allant jusqu’à 1,32 %. Les frais liés à cette taxe sont cependant déductibles fiscalement.

Enfin, les sociétés titulaires de comptes-titres d’une valeur moyenne annuelle supérieure à un million d’euros sont assujetties à une taxe annuelle de 0,15 %, qui s’applique même lorsque les comptes sont détenus à l’étranger – auquel cas la société doit effectuer elle-même la déclaration et le paiement.

La fiscalité des produits d’assurance : entre différé et souplesse

Face à cette fiscalité lourde, de nombreuses sociétés se tournent vers des solutions d’assurance-vie comme instruments de placement. Moins connues, elles offrent pourtant des avantages notables, en particulier dans le cadre d’une gestion de trésorerie à moyen ou long terme. Ces produits, qu’ils relèvent de la législation belge ou luxembourgeoise, sont structurés en différentes branches selon leur nature.

La branche 21, très populaire en Belgique, correspond à des contrats à capital garanti. Les primes versées sont soumises à une taxe de 4,4 %, mais les revenus ne subissent pas de précompte mobilier et échappent à la TOB. Ils sont imposés comme tout autre produit de placement dans le chef de la société, mais dans un cadre plus prévisible.

La branche 23, elle, s’apparente à un contrat lié à des fonds d’investissement. Il n’y a aucune garantie sur le capital, mais les perspectives de rendement sont plus élevées. La taxe de 4,4 % à l’entrée reste d’application, mais les plus-values ne sont pas taxées séparément (pas de taxe Reynders) et les opérations ne sont pas soumises à la TOB. Cela en fait un outil intéressant pour des sociétés recherchant une exposition maîtrisée aux marchés financiers.

La branche 26 se distingue par son caractère très spécifique : elle agit comme un compte à terme, avec un rendement fixé à l’avance et sans valeur de rachat pour les bénéficiaires. Elle ne subit aucune taxe sur la prime, ce qui constitue un atout majeur. Les intérêts produits sont toutefois imposables à l’ISoc. Elle est idéale pour une société recherchant une gestion prudente et stable de son excédent de liquidité.

Enfin, la branche 6 luxembourgeoise, réservée aux personnes morales, offre un cadre extrêmement souple, sans taxe à l’entrée et avec une grande liberté de gestion des actifs. Les produits restent imposables selon les règles belges, mais l’absence de TOB, de taxe sur compte-titres, et la souplesse juridique luxembourgeoise en font une solution de choix dans un contexte patrimonial ou de planification successorale.

Tableau comparatif des solutions de placement en société:

En résumé:

Si les produits bancaires restent simples d’accès, leur fiscalité est rigide, souvent pénalisante et rarement optimisée. À l’inverse, les contrats d’assurance – et notamment certaines branches spécifiques comme la 26 belge ou la 6 luxembourgeoise – offrent des solutions sur mesure qui permettent d’allier sécurité, souplesse et optimisation fiscale. Encore faut-il bien en maîtriser les mécanismes et s’entourer des bons conseils pour en tirer pleinement parti.

Source: Rédigé par l'équipe d'OPTIVY

Commentaires